2026年开年,我国社会消费品零售总额实现超预期增长,其中服务类零售额增速显著快于商品零售,这一态势是自2025年10月以来的持续表现,背后折射出中国消费市场的潜在变化——服务消费正以快于实物消费的增长速度重塑居民的支出版图。

从国际经验看,服务消费比重的提升在不同经济体的发展中具有共性,多发生于工业化后期,是消费升级的重要体现。且在社会的后工业化时期,服务消费将在消费整体中占主导地位,如七十年代的美国、八十年代的欧洲、九十年代的日本。

从美日服务消费演进看服务消费发展的规律与差异化路径

服务消费的崛起是经济发展到一定阶段后的普遍规律。当城镇化进入后期、人均GDP跨越一万美元门槛、居民基本物质需求得到满足之后,居民对服务类消费的诉求显著提升。然而,这一规律在不同的社会的呈现形态可能大相径庭,经济周期的起伏、社会文化的底色、消费者的心理都深刻影响其演进方向和形态。

美国:财富驱动的消费升级

上世纪七十年代,美国社会进入物质充裕、消费信心高涨的“美国梦”黄金时期。二战后持续二十余年的高速增长使美国制造业达到顶峰,居民收入水平大幅提升,人均GDP于1970年突破5000美元,乐观情绪弥漫整个社会,根植于美国文化的个人主义在这一时期得到进一步强化。充分甚至是过量的消费在这一时期被描绘成幸福富足的生活图景,在国民心里,消费已不是单纯的物质占有,也是一种自我表达和身份确认的手段。

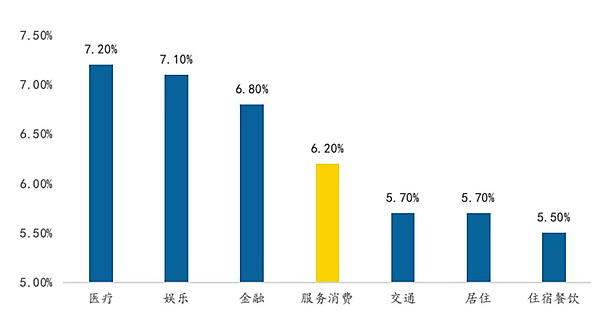

这样的经济基础与社会心理之上,美国的服务消费迎来了历史性转折。1970年美国个人消费支出中服务消费占比首次超过商品消费,此后两者差距持续扩大,并于2025年达商品消费的2.2倍。在各细分类别中,医疗、娱乐服务实现了最快的增长,过去40年美国居民在这些板块的支出年均超过7%。同期实物消费增速虽慢于服务消费,但可提供情绪价值的商品表现同样突出,玩具、宠物用品等增速显著快于传统食品、衣着类。

1980-2018年美国服务消费中各分项年均增速

数据来源:美国经济分析局 (BEA),保德信资管投研团队整理

从受追捧的服务消费类型看,美国呈现出鲜明的高端化与外向型特征。七十年代高端夜总会兴起,八十年代豪华度假村盛行,九十年代会员制健身房和俱乐部流行。美国的居民乐于为高门槛活动和享受型体验支付溢价。在当时的美国人看来,消费什么、在哪里消费、与谁一起消费,共同构成了自己的身份标签。高端服务消费所带来的身份认同与阶层归属感,让居民在消费过程中收获超越服务本身的心理满足。这一发展模式背后的驱动本质是居民购买力的持续提升及个人主义文化的共同作用。

日本:压力驱动的消费价值观重构

上世纪七十至八十年代,日本经历了战后经济高速增长的“黄金时期”,制造业崛起、城镇化完成、耐用消费品在家庭间普及,社会整体进入物质丰裕阶段,国民消费能力与意愿一度超越美国。叠加战后美国对日本的文化影响,这一时期日本消费也呈现“西方化”特点——东京街头美式快餐林立、百货商场欧美奢侈品牌陈列,高尔夫、滑雪等美式休闲方式流行,居民消费信心极度膨胀,民众甚至畅想“买下纽约”。然而进入九十年代,日本经济进入深度调整,居民面对资产价格下跌和就业环境变化,社会情绪由乐观转向谨慎,消费行为被迫从“高欲望”转向“低欲望”。

经济环境的转变让日本民族深层的忧患意识重新浮现,国民将注意力转向寻求内在的稳定和慰藉,这一社会心理深刻影响了日本服务消费的演进路径。萌芽于经济上行期但发展和成型于经济调整期的日本服务消费,虽也在1993年反超商品消费,并在此后三十余年主导消费市场,但其发展形态与美国截然不同。一方面,居民整体消费能力收缩使得服务消费的增长在一定时期内对商品消费形成替代,压缩了社会商品消费;另一方面,根植于日本民族内敛底色与集体主义传统的文化,使国民更倾向于向内寻求满足。居民对奢侈品等炫耀性消费的热情减退,将更多预算投向能够提供精神慰藉与日常治愈的低成本服务。九十年代,以动漫、游戏为代表的日本文娱产业进入发展的黄金时代:1994年索尼Play Station首发售罄,1997年《海贼王》开始连载并热度延续十余年,任天堂Switch销量破纪录。此外,居民其他娱乐活动也呈现降级趋势:海外旅行首选地从高成本的欧美国家切换至亚洲周边国家,国内游、自驾游的热度提高。这一发展模式背后的驱动因素是泡沫经济破灭后,国民支付能力下降叠加消费心理的变化。

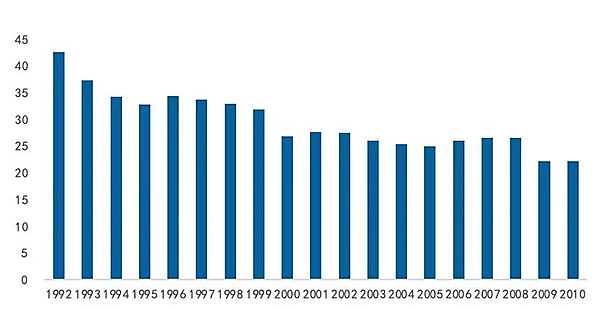

日本海外旅行人均消费额(万日元)

数据来源:日本统计局,保德信资管投研团队整理

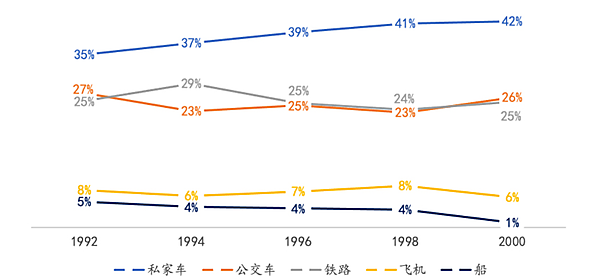

日本旅游出行交通工具占比

数据来源:日本统计局,保德信资管投研团队整理

商品消费与服务消费是并行增长还是此消彼长,受经济周期所处阶段影响

当经济整体处于上行通道、居民购买力持续提升时,服务消费的扩张往往不会对商品消费造成显著挤压,如经济繁荣的美国社会,居民可支配收入稳步增长,服务消费占比提升的同时商品消费的绝对规模并未萎缩。而当经济从高速增长阶段转入深度调整期,日本居民整体支付能力发生变化,服务消费的增长则可对商品消费形成一定替代,造成二者之间此消彼长。

服务消费的发展方向,社会文化与消费心理发挥重要作用

服务消费的发展路径除了受消费能力的直接影响外,社会文化和集体心理同样是不可忽视的力量。美国在个人主义和“消费确证身份”的社会心理作用下,服务消费呈现出外向张扬的升级特征——居民乐于为更好的体验、更宏大的场景和更独特的标签支付溢价,外向与高端化成为主流方向。日本在集体主义文化和忧患意识的深层影响下,当经济进入调整期后服务消费的发展转向内敛治愈——追求的不是“比别人更好”,而是“更低成本的最优解”,高性价比、慰藉型消费由此占据主导。

中国经济换挡期呈现与美日不同的服务消费发展趋势

中国正处在消费转型关口,自2013年起服务消费占比进入加速提升通道,至2024年中国服务消费占居民总支出比重已达46.1%。从内部结构看,住房、餐饮、医疗、交通等偏必选的服务类支出占较高比重,构成服务消费的基本盘;文化娱乐、教育等偏可选的服务消费尽管占比相对较低,但已进入快速增长阶段——2024年中国演出市场票房收入579.5亿元,较2019年增长189%,小剧场、演唱会、音乐节场次及人次均实现翻倍以上增长。服务消费之外,商品消费也呈现出偏重情绪和精神价值的特点,2021至2024年,潮玩盲盒、卡游销售实现高双位数增长。

如何看待中国服务消费的发展趋势和相关投资机会?需要从经济趋势、社会文化和心理特点出发。

居民支付能力分层,服务消费提速并未挤压商品消费总额

当前中国经济处于高速增长向高质量发展的换挡期,短期增速总体有所放缓,但居民消费支付能力则呈现明显的结构分化:面临较高生活成本和资产缩水压力的一线城市消费者,支出能力和意愿阶段性承压;二线城市及以下市场(含普通地级市、县域及农村)消费者则展现出更强的消费韧性,除了商品消费好于一线城市外,在供给下沉阶段,低线城市在餐饮、文娱等服务消费领域还展现出升级现象。

低线市场的消费韧性与渗透提升空间一定程度上对冲了高线城市的消费受损,社会整体服务消费的提速增长并未对商品消费总额构成类似日本社会的显著挤压。更重要的是,居民支付能力的分层和供给的下沉使消费形态的发展并未非单一的降级化。

新一代消费者的情绪诉求,兼具内向慰藉与外向表达

2020年前后,Z世代和00后开始成为消费市场的主力军。他们成长于经济快速发展期,童年物质需求已获充分满足,边际消费意愿高于父辈,且在消费过程中更注重个人体验、感受与情绪价值的获得,是中国服务消费提速增长的重要支撑。

与成长阶段不同,他们成熟于中国经济换挡期,虽然就业压力加大、收入预期转弱,但得益于中国深厚的家庭代际支持文化,他们获得了来自父母在经济与情感上的托举,这一定程度上缓解了该群体在收入波动时期的消费支付压力,使其依然保有追求精神满足的动力与能力,且他们的情绪消费并非单一的内向慰藉或逃离现实。与日本“觉醒世代”以动漫、游戏等宅文化为主流的集体性消费特征不同,中国Z世代和00后既追求治愈感,也热衷于音乐节、演唱会等外向型消费,使中国服务消费形成了内向慰藉与外向表达并存的格局。

根植于中国服务消费的多元化投资机会

基于当前经济阶段、居民消费行为、文化及心理特点,中国服务消费的发展将呈现下沉市场升级、内向与外向情绪需求并存的特征,并衍生出相关投资机会。

下沉市场的结构性升级机会

低线城市及县域市场具备较强的消费韧性,但诸多服务领域尚未完成渗透,供给端仍有缺口。近年来多家餐饮、零售及出行服务行业的头部品牌加大下沉市场布局,实现亮眼的增长:从事餐饮供应的锅圈,在2025年加速乡镇门店扩张,目前乡镇门店数量超过总门店1/4;头部连锁酒店品牌华住2025年下沉市场门店数量增长超过30%,通过加大布局和门店优化,抢占县域连锁化市场。

内向型情绪消费:宠物经济、IP与潮玩、旅游出行等

在经济波动与生活压力交织的背景下,催生了消费者对情感寄托和内心慰藉的需要。提供精神陪伴的宠物从“被饲养”走向“家庭成员”角色,国内相关产业规模已接近万亿元;提供心理慰藉的潮玩与IP产品,过去5年市场规模实现翻倍以上增长;此外,短途旅行、微度假、冥想疗愈等服务热度提高。

外向型情绪消费:运动体育、音乐演出等

内向型情绪消费增长的同时,具备社交表达、情感释放类的外向型消费也在同步发展,如体育赛事和音乐、演出类。我国体育产业总产出自2021年至2024年由3.1万亿增长至3.8万亿,其中体育赛事表演市场规模增幅超过129%;在线音乐市场规模在2024年达288亿,相比2019年增长约118%,其余演出市场也保持着较高的景气度。

中国服务消费正进入“精神转向”的深化阶段,消费不再是简单的物质消耗,而是个人体验、情感寄托与身份认同的构建。与美国的整体消费篮子升级和与日本失去的三十年不同,中国服务消费的发展和投资机会,在居民支付能力分化、消费群体变迁、社会文化与居民心理等因素作用下,呈现多方向并进格局。