自2022年末ChatGPT的横空出世点燃全球激情以来,人工智能的发展已走过三年波澜壮阔的历程。我们见证了技术奇点的震撼,也经历了资本市场从狂热到冷静的周期性洗礼。市场在“叙事”与“业绩”之间不断摇摆,投资者在FOMO(错失恐惧症)与估值泡沫的疑虑中反复权衡。然而,当我们穿透短期噪音,以更宏大的历史视野和更严谨的产业分析框架来审视时,一个结论愈发清晰:人工智能,依然是当今时代最为宏大、最激动人心的长期投资主题,是未来全球经济发展的核心驱动力。

宏大叙事下的坚实基座:AI是长期主题

AI的长期性,根植于其技术革命的本质和由此引发的经济范式转移。

从“工具”到“要素”:AI成为通用目的技术

历史上的蒸汽机、电力和互联网,都被称为“通用目的技术”。它们的共同特点是在各个行业被广泛采用,并能持续催生互补性创新,最终彻底重塑社会经济面貌。AI,特别是大语言模型和生成式AI,正展现出同样的特质。它不再仅仅是解决特定问题的工具,而是进化为一种能够理解、生成、推理和决策的基础性生产要素,被嵌入到研发、生产、营销、服务等每一个经济环节,影响颇广。

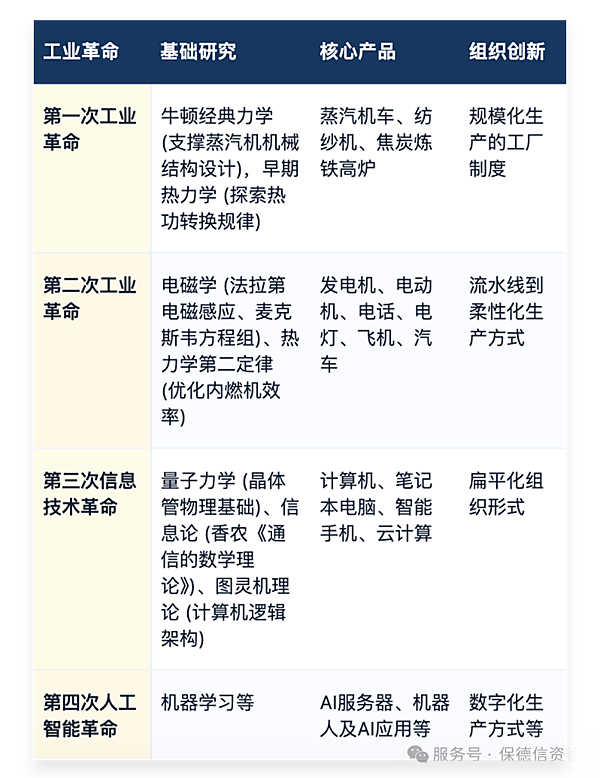

表1:工业革命、信息技术革命和人工智能革命对比

市场规模的指数级展望

尽管面临短期挑战,全球对AI市场规模的长期预测依然令人瞩目。根据Frost & Sullivan的预测,全球人工智能市场规模将从2023年的约4700亿美元,增长至2030年的超过2.6万亿美元,年复合增长率(CAGR)预计将保持在27%以上。这背后是企业在效率压力和创新渴求驱动下,对AI技术持续且不断加深的投入。一个万亿级别的增量市场,足以孕育多个巨头和无数细分领域的冠军。

国家战略与资本共振

全球主要经济体均已将AI置于国家竞争的战略制高点。从美国的持续投入、欧盟的《人工智能法案》到中国的系统性推进,政策引导不仅创造了确定性的需求,也引导了天量资本涌入研发和基础设施领域。科技巨头的资本开支竞赛即是明证,这种“技术+政策+资本”的共振,为行业的长期扩张提供了澎湃动力。

因此,将AI视为长期投资主题,并非基于对某一款“爆款级应用”的追捧,而是基于对一个正从“技术创新”迈向“经济革命”的宏大进程的理性判断。投资于此,就是投资于未来全球生产率提升的核心引擎。

算力:“数字石油”的勘探、炼化与运输产业链

如果说数据是新时代的“原油”,那么算力就是对其进行精炼和加工的“电力”与“化工厂”。算力基础设施是AI产业最底层、最确定、且最先兑现投资的环节。其遵循明确的“需求拉动→资本开支→设备订单→业绩释放”的传导链条。

需求之源:全球云厂商的“军备竞赛”

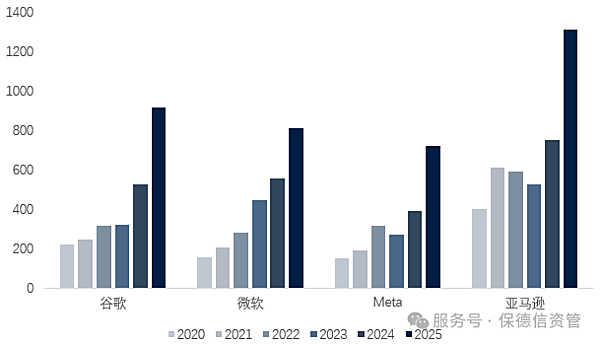

全球科技巨头的资本开支是观测算力需求最前瞻、最直接的晴雨表。过去三年,一场围绕AI的“军备竞赛”已然白热化。

- 北美巨头:微软、谷歌、Meta、亚马逊“四朵云”的资本开支之和,在2023年突破千亿美元大关后,于2025年继续维持历史高位。其中,亚马逊强调“激进扩张,快速变现”,即新增产能正被迅速货币化;谷歌表示“全面投资,满足需求”,即为支持AI增长和强劲的积压订单进行史上最大规模投资;微软呈现“加速部署,押注增长”;Meta则“为超级智能提前布局”,即积极投资算力基础设施,以应对未来的技术突破。整体来看,他们的目标明确——构建足够强大且专属的算力池,以训练更强大的模型,支撑未来数以亿计的用户进行AI交互。

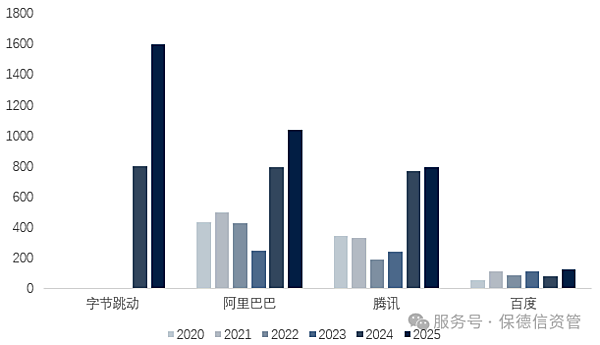

- 中国领军者:在国内,阿里巴巴与字节跳动是这场竞赛的领头羊。阿里云将“AI驱动”作为核心战略,资本开支在经历短暂调整后重回升势;字节跳动凭借其在推荐算法和短视频领域的天然优势,对AI算力的需求极为迫切,其开支规模已与阿里比肩,且增长斜率更为陡峭。腾讯、百度等公司也均给出了积极的资本开支指引。

图1:谷歌、微软、Meta、亚马逊AI资本开支(亿美元)

数据来源:谷歌,微软,Meta,亚马逊,保德信资管投研团队整理

图2:阿里巴巴、字节跳动、腾讯、百度AI资本开支(亿元人民币)

数据来源:字节跳动、阿里巴巴、腾讯、百度,保德信资管投研团队整理

云厂商的资本开支已从过去围绕数据中心的“泛泛建设”,转变为以GPU集群为核心的“精准投放”,投资逻辑已从“云基础设施”切换到“AI基础设施”。这直接决定了其产业链的订单结构和景气度。

产业链纵深:从GPU开始的确定性传导

算力需求如同涟漪,从核心的GPU开始,向整个服务器及配套产业链层层传导,催生了数个高景气赛道。

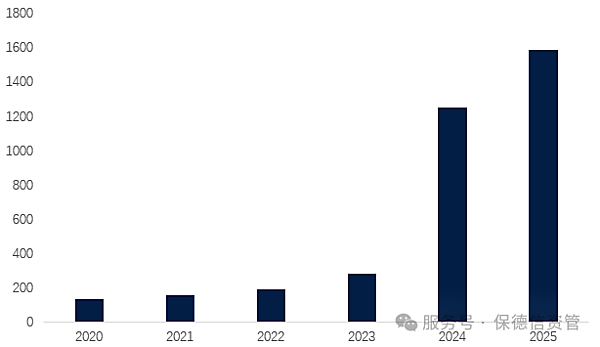

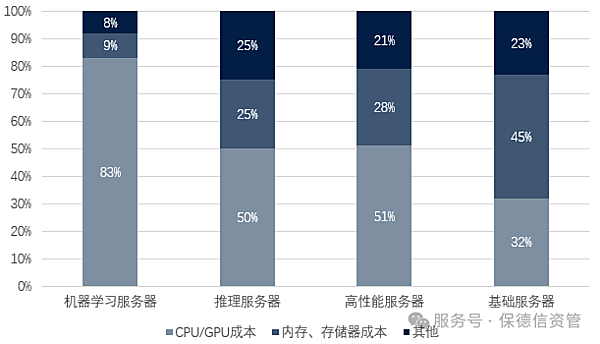

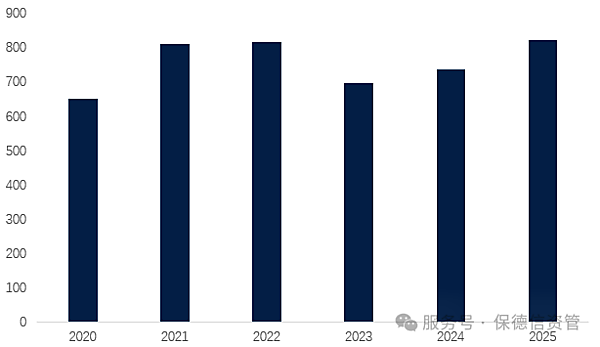

- AI服务器:从通用到异构,形态正在改变。全球AI服务器市场规模正以远超传统服务器的速度扩张。根据TrendForce数据,2023年以后,全球AI服务器出货量增长率超过30%,占整体服务器比重显著提升。其核心变化首先在于成本的结构剧变,即在一台标准的AI服务器中,GPU等加速芯片的成本占比已从过去的20%-30%跃升至70%以上,服务器日益演变为一个“为承载和连接多颗GPU而设计”的机箱,极大提升了单台服务器的价值量(ASP)。其次来自于明确的增量市场,除了云厂商的自建集群,越来越多的企业选择通过公有云或私有化部署方式拥抱AI,这为服务器厂商带来从云端到边缘的广阔增量市场。戴尔、HPE、联想等传统巨头,以及国内的浪潮、新华三、超聚变等厂商,均在积极调整产品线以抓住这波浪潮。

图3:全球AI服务器市场规模(亿美元)

数据来源:IDC,保德信资管投研团队整理

图4:服务器成本构成

数据来源:IDC,保德信资管投研团队整理

- GPU:皇冠上的明珠,竞争格局正在裂变。GPU,尤其是用于AI训练/推理的高端GPU,是当前算力产业链无可争议的价值核心和瓶颈。根据Frost & Sullivan数据,全球GPU市场规模将从2024年约1万亿元人民币,增至2029年约3.6万亿元人民币,年复合增长率(CAGR)约24%。英伟达凭借其强大的硬件性能和牢不可破的CUDA软件生态,占据了全球AI训练市场超过90%的份额,享受着极高的定价权和毛利率。从投资视角来看,投资英伟达是参与AI革命最直接但也可能最拥挤的赛道。其估值已反映了市场的较高预期,未来的波动将高度依赖于其新产品的交付进度和下游客户的消化能力。此外,AI芯片的竞争格局亦在生变,一方面,AMD产品在性能上努力追赶,并通过开放的ROCm生态争取客户;另一方面,自研ASIC芯片浪潮汹涌澎湃,谷歌的TPU已迭代至第七代,亚马逊的Trainium等均在快速成熟。这预示着长期来看,云端算力市场将从“单一GPU供应商”向“GPU+多元ASIC”的格局演变。这对于英伟达是挑战,但对于上游的芯片设计服务、中游的晶圆代工以及下游的先进封装(如CoWoS)等环节,则意味着更广泛的需求来源。

- 光模块:算力集群的“高速公路”。当成千上万颗GPU被组装成集群时,它们之间的高速互联网络就成为性能发挥的关键。光模块作为完成光电信号转换的核心部件,需求迎来爆发式增长。根据LightCounting Market Research数据,预计到2030年,光模块全球市场规模将超过3万亿美元。技术迭代驱动光模块价值量提升,AI集群的内部互联,正从100G、200G快速向800G甚至1.6T速率演进。每一次速率的翻倍,都意味着光模块单价和技术的显著提升,这为行业带来了显著的“价升”逻辑。在全球光模块市场,中国公司已凭借技术和成本优势占据了领先份额,深度绑定北美云巨头。这是一条中国企业在全球高科技产业链中占据主导地位的稀有赛道,具备长期投资价值。

- PCB:承载算力的“骨架”。为应对GPU高功耗、高发热、高速信号传输的挑战,其搭载的PCB(印制电路板)也发生了革命性变化。首先,从普通板到“三高”板(即AI服务器主板和GPU加速卡所用的PCB),必须满足高频、高密度、高散热的要求。层数从传统的10-20层激增至30层以上,甚至超过50层;材料也升级为更昂贵的Low-Dk/Df(低介电常数/损耗)板材。其次,这些技术升级使得单块用于AI的PCB价值量是传统服务器PCB的数倍乃至十倍以上。这为在高端通信和数通领域有深厚积累的PCB厂商,提供了明确的业绩弹性。

图5:全球PCB产值

数据来源:Prismark,保德信资管投研团队整理

AI应用:技术价值得以兑现的“主战场”

如果说算力是AI时代的“铁公基”(铁路、公路、基础设施),那么AI应用就是在其之上运行的“车辆、物流与商业体系”,是技术价值最终得以兑现、产生巨大经济和社会效益的“主战场”。投资于应用层,意味着直接押注于AI技术生产力的释放与商业模式的创新,其潜在回报空间巨大,但同时也伴随着更高的不确定性、更激烈的竞争和更严峻的“产品-市场匹配”考验。

平台级应用

以OpenAI的ChatGPT为引爆点,这一层级的应用以直接面向海量用户或为开发者提供核心能力为特征,发展速度极快,市场教育作用显著。

- 超级应用:ChatGPT、Microsoft Copilot、Google Gemini等,已超越工具范畴,向集成了搜索、创作、编程、推理等多功能的“个人智能体”演进。它们的竞争壁垒在于模型能力的持续领先性、用户规模与交互数据形成的飞轮效应、以及与操作系统/办公生态的深度集成。投资逻辑类似于早期的互联网门户或移动操作系统,赢家通吃效应明显,但目前已成巨头游戏。

- 模型即服务(MaaS)平台:OpenAI、Anthropic等公司通过API将模型能力开放,催生了繁荣的开发者生态。这里的投资机会在于平台本身(考察其API调用量增长、开发者粘性、定价策略和利润空间)和基于其上构建的、获得巨大成功的原生应用。例如,利用AI进行视频生成、代码辅助工具等的爆炸式增长,都验证了平台生态的价值。

垂直赛道

企业软件与生产力(“AI+SaaS”):最大、最直接的应用场景,AI正在重构企业软件的所有层面。

- 知识管理与协作:NotionAI、Microsoft Loop等工具将生成与总结能力嵌入协作流程,Bloomberg等专业信息终端利用AI实现海量金融数据的即时解读与报告生成。

- 智能客服与销售:传统客服系统正被能理解上下文、主动排查问题的AI座席取代。

- 代码生成:Cursor、Claude Code等AI编程工具正在重塑开发者的工作内容和角色,几乎可以完成从规划、编写、测试到部署,最后提交成果供用户审核的全套流程,逐步将开发者从重复劳动中解放出来。

内容创作与媒体(AIGC):从文字、图像到视频、3D,AIGC正在彻底改变创意产业的生产关系。

- 图像与设计:Midjourney、Stable Diffusion展示了强大的生成能力,Adobe通过将Firefly深度集成到Photoshop、Illustrator等专业工具中,实现了“生成+编辑”的工作流闭环。

- 视频与影视:Runway、Pika等工具大幅降低了视频生成门槛,在影视工业中,AI已用于剧本分析、角色生成、后期修复乃至初步的动态分镜,长远看可能重塑制作流程与成本结构。

- 游戏:从自动生成NPC对话、场景纹理,到辅助甚至自动编写游戏代码,AI有望将游戏开发从“劳动密集型”转向“创意引导型”,可能催生更庞大、更动态的虚拟世界。

人工智能是一场正在发生且将深刻塑造未来百年人类社会的生产力革命,是贯穿整个算力基础设施、AI工具平台及行业应用的全产业链、长周期的投资机遇。保德信资管将AI视为长期投资主题,选择其中具备增长确定性和估值吸引力的区域,陪伴优秀行业及公司共同成长。