摘要

● 市场现状与风险导火索:全球私募信贷规模已近2.3万亿美元,主要服务中型企业且以浮动利率为主。近期风险暴露的导火索是AI技术革命对SaaS行业的结构性冲击;叠加前期加息留下的“内伤”,借款人利息覆盖率大幅下滑,一些企业依赖“实物支付(PIK)”掩盖真实违约,基金面临赎回压力与流动性风险。

● 压力测试与潜在隐患:即便在悲观情景下,美国私募信贷市场的损失对整体私人非金融部门信贷影响亦有限,若将2008年次贷危机视同一次“失血性休克”,那目前的信贷环境更像“高原反应”。不过,表外独立管理账户(SMA)和“影子杠杆”存在也可能导致私募信贷真实体量与影响被明显低估。

● 与次贷危机比较:通过对当前私募信贷风险与2008年次贷危机在资金来源与匹配度、运作模式以及在经济总量中占比三个维度比较分析,可以基本断定当前私募信贷风险不足以引发系统性金融危机。

● 未来展望与监管建议:保险资金等“耐心资本”仍将是私募信贷扩张主力,但资产配置将趋于审慎分化,受AI冲击的SaaS领域信贷将显著缩水。尽管宏观系统性风险可控,但微观局部风险不容忽视。未来必须强化穿透式监管与底层资产信息披露,防范局部风险蔓延失控。

私募信贷发展沿革与市场现状

自2025年下半年以来,私募信贷相关风险事件显著增多。

2025年9月,次级汽车贷款机构Tricolor和大型汽车零部件供应商First Brands相继倒闭,包括阿波罗(Apollo)在内的一些私募信贷机构曾向这两家公司发放高额贷款,引发市场对私募信贷底层资产合规性的担忧。

随后,2026年2月,蓝枭资本(Blue Owl Capital)宣布对私募信贷基金OBDC II实施永久性赎回限制,永久取消原有的季度赎回安排,改为通过资产出售和贷款回收分期返还资金。

同一时期,贝莱德(BlackRock)HPS基金、黑石(Blackstone)BCRED基金以及Cliffwater基金等多家巨头均遭遇不同程度大额赎回限制与流动性压力。贝莱德子公司TCP Capital Corp.在2025年第四季度财报中对亚马逊聚合商Infinite Commerce 2500万美元贷款“归零减记”,引起市场对于私募信贷产品估值虚高、流动性枯竭的担心。

3月中旬,摩根大通下调部分软件行业私募信贷抵押品估值,限制融资额度。4月初,贝莱德亚太私募信贷机会基金第二期(APCO Fund II)遭遇了投资组合中的首例借款人违约——总部位于上海的冷链基础设施投资及服务商美库(Metcold Holdings)未能在4月1日偿还2,750万美元的贷款本金,以及1,200万美元的利息。

私募信贷“黑天鹅”接踵而至,引发市场与包括美联储、美国财政部在内的监管机构高度关注与警惕。针对近期美国私募信贷赎回潮骤然升温、不良贷款比例走高,及其与传统银行体系的纵横交织,有必要对私募信贷市场发展现状与潜在风险进行深入剖析。

私募信贷起源与崛起

私募信贷是指非银行机构向传统信贷覆盖不足的中型或创新型企业提供的非公开定制化债权融资,相较于传统银行贷款,私募信贷缺乏流动性(多持有至到期)。凭借高收益与灵活条款,私募信贷在2008年美国次贷危机后迅速填补了银行收缩留下的资金空白。私募信贷最早可追溯至20世纪80年代的美国市场。当时,许多无法达到高收益债公开发行门槛,或难以获得传统银行青睐的中型企业(Middle Market),开始向保险公司或专业基金寻求表外融资。这一时期,美国国会于1980年通过了《中小企业投资激励法案》(Small Business Investment Incentive Act),创立商业发展公司(BDC)随即成为了早期私募信贷最核心的运作载体。2008年以前,商业银行依然是中型企业杠杆收购(LBO)和银团贷款的绝对主力,但次贷危机后,伴随《多德-弗兰克法案》与《巴塞尔协议III》相继落地,商业银行被迫系统性地收缩了中型企业信贷敞口。与此同时,美联储开启长达十年的零利率/低利率周期,养老金、保险公司等机构投资者深陷“资产荒”。此时,私募信贷作为替代性“影子银行”迅速崛起,填补了这一巨大的市场真空。

发展现状

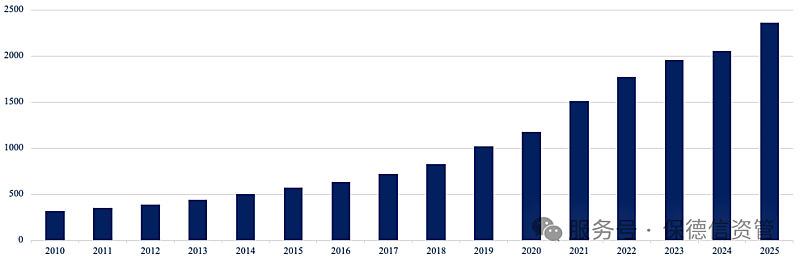

据统计,截至2025年末,全球私募信贷资产管理规模(AUM)已逼近2.3万亿美元[1]。从地域结构来看,北美市场占据绝对主导地位,约占全球私募信贷投资的70%;欧洲市场紧随其后,占比约20%-25%,亚太地区目前占比较小不足10%。在美国,私募信贷主要服务的中型企业市场(Middle Market)贡献了美国私营部门约35%的GDP[2],私募信贷在宏观经济中已起到关键的输血作用。

图1:全球私募信贷资产管理规模增长

(单位:10亿美元)

资料来源:公开数据,保德信资管整理

美国私募信贷的借款主体绝大多数为中型企业,其中不乏被私募股权(PE)机构并购控股(Sponsor-backed)的私营公司[3]。在行业分布上,截至2025年9月末,商业服务(Commercial Services)、企业软件(Software)与商业产品(Commercial Products)成为了吸收资金量最大的三大核心赛道[4]。在结构设计上,私募信贷大多采用浮动利率定价,通常以基准利率(如SOFR)+固定利差来计息[5]。截至2025年末,私募信贷的利率区间在9%-12%。

当前,私募信贷的发行市场呈现出显著的头部集中效应,黑石、阿波罗、Ares等顶级另类资管巨头是绝对的发行主力。私募信贷载体主要分为三类:封闭式GP/LP基金(约占75%-80%)面向机构,8-12年锁定期高度匹配长期限底层资产,无挤兑风险,为市场绝对基本盘;BDCs商业发展公司(约占20%)投资门槛低,适配零售投资者;CLOs贷款抵押债券(5%),即高杠杆的资产证券化分层产品,体量较小。

私募信贷市场绝大多数采用浮动利率结构。自美联储2022年快速加息以来,浮动利率贷款的利息支出显著上升,导致借款企业利息覆盖率下降,信用质量承压。尽管2024年至2025年美联储多次降息,浮动利率回落,但加息期间对企业资产负债表造成的“内伤”仍未痊愈。最新数据显示,私募信贷借款企业的利息覆盖率(ICR)已由正常时期的2.0x左右大幅滑落至目前的1.5x左右,美国联邦存款保险公司表示,近27%的私募信贷借款人ICR已跌破1.0x[6],其经营现金流已无法覆盖当期利息开支。为掩盖表观违约不少企业选择采用实物支付(PIK)条款,即通过由利息支付延期或以实物支付[i]替代现金利息。据惠誉统计,过去一年约有60%的私募信贷违约由利息支付延期或以实物支付替代现金利息而触发[7]。

林肯证券数据显示,含各类PIK条款的私募信贷交易占比自2021年第四季度的7%已升至2025年第三季度的10.6%,其中,原始交易后新增的PIK比例由36.7%跃升至57.2%,即所谓“不良PIK”[8]。这类PIK反映借款人可能面临负面事件,偿债能力下降,违约风险加大。与PIK机制相伴的风险管理工具之一是赎回限制。2026年第一季度,多家大型资产管理公司的私募信贷基金遭遇创纪录的赎回请求。根据新闻网站“商业内幕”统计[9],一季度投资者提出约195亿美元赎回申请,但受季度赎回上限及底层资产流动性约束,最终仅兑付约53%,凸显行业流动性压力。此类“赎回限制条款”在短期可避免资产抛售,但也易加速市场恐慌,在尚未经历完整信贷周期的私募信贷市场中埋下潜在隐患。

私募风险暴露导火索—AI技术革命

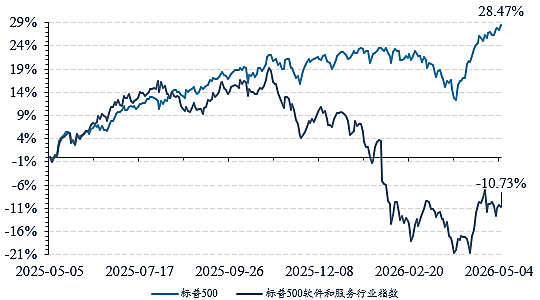

尽管市场对私募信贷风险骤升的原因莫衷一是,但各方观点普遍认为首要原因是人工智能(AI)技术的爆发式增长。国际清算银行(BIS)统计显示,截至2025年末,私募信贷基金向SaaS(软件及服务)公司发放的贷款规模超5000亿美元[10]。目前,AI技术的“井喷”正重塑软件行业格局,尤其对SaaS模式造成严重的结构性冲击,导致市场恐慌情绪迅速蔓延,SaaS上市公司股价出现“戴维斯双杀”。2026年初至5月5日,标普500软件与服务指数大跌17.04%,而同期标普500指数则上涨6.04%,两者表现有如云泥之别。而且,近几个月以来美股市场对于SaaS公司价值重估以及悲观预期已迅速扩散至私募信贷市场。

图2:标普500和标普500软件和服务行业指数变化率走势图

资料来源:wind,保德信资管整理

另外,MSCI数据显示软件企业借款人在BDC投资组合中占比甚高,部分基金占比超过30%[11]。标普全球亦指出BDC对于软件及相关行业(包括信息技术服务和医疗科技)的敞口合计约为28.7%[12]。受AI技术革命冲击,2025年10月至2026年3月,对软件行业敞口高的BDC股价跌幅相较敞口低的BDC走阔5个百分点,其中前者典型企业FS KKRCapital Corp.股价跌幅更是高达28.2%。

压力测试结果显示,美国私募信贷市场损失对整体私人非金融部门信贷影响有限

从金融运行与历史数据来看,美国银行业在贷款和证券资产方面一旦遭受重大损失,势必会导致美国私人非金融部门信贷规模随之大幅萎缩。IMF与BIS统计显示,2007-2010年次贷危机期间美国银行业在贷款和证券资产方面预计减值损失约为8850亿美元[13],同期美国私人非金融部门信贷规模减少约1.49万亿美元,相当于次贷危机爆发前即2007年初信贷规模的22.64万亿美元的6.60%[14],私人非金融部门信贷缩水规模相当于美国银行业资产损失额的1.69倍左右。

当下国际各大金融机构普遍认为私募信贷违约率处于“中枢可控、尾部上行”特征,预计违约率大概在4%-10%区间。譬如,摩根士丹利指出2025年末直接贷款违约率在4.5%[15];惠誉指出,截至2026年2月末美国滚动私募信贷违约率(PCDR)为5.4%,较2026年1月5.8%峰值有所下降[16];瑞银2026年4月16日下调私募信贷违约率预测值,由2026年年初的14%-15%下调至9%-10%[17]。

私募信贷借款人评级主要集中在B级或更低。债券发行人的违约率具有强周期性,根据穆迪统计,在1990年初经济衰退时期,B1、B2和B3级别债券的违约率分别陡升至8%、15%和30%,明显高于2000年初经济衰退期及2008年次贷危机期间的违约率峰值。未来私募信贷违约率上升至B2级历史峰值15%,违约后的回收率与美国高收益率债券回收率下限一致约30%,以美国约1.6万亿美元的私募信贷规模测算,可得出潜在损失约为1680亿美元。

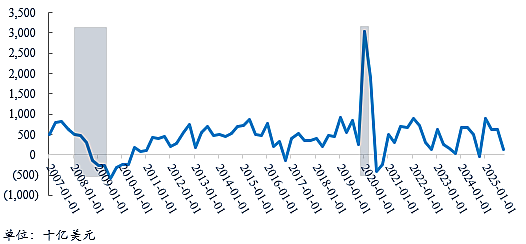

图3:美国非金融企业信贷净流量(2007-2025)

注:阴影区代表美国经济衰退期

资料来源:美联储ALFRED数据库,保德信资管整理

基于上述分析,可估算出在悲观情景下,即美国私募信贷潜在损失达到约1680亿美元,美国私人非金融部门信贷规模将减少约2837亿美元,绝对规模不小,不过仅占2025年9月末美国私人非金融部门信贷总规模42.64万亿美元的0.67%,远小于次贷危机期间信贷规模缩小程度。这表明在此情景下,美国私募信贷市场的损失,对整体私人非金融部门信贷影响有限。从美国非金融企业部门信贷净流量情况来看,2008年次贷危机可被视同一次“失血性休克”,信贷流量转为负值且持续下降;相比之下,目前的信贷环境更像“高原反应”,信贷净流量仍为正值(2025年第三季度为1412.61亿美元),远未进入强制去杠杆的枯竭阶段,即使在悲观情景下,信贷净流量受到的冲击也颇为有限。

不过值得注意的是,私募信贷的真实体量亦存在被明显低估的可能。这种“低估”主要源于:一是表外资金漏损,大量保险资金与主权财富基金倾向于通过独立管理账户(SMA)将资金直接委托给头部资管机构,从而避开了公开募资数据的追踪;二是未穿透的“影子杠杆”,即只计算基金层面的募集股本,忽略了基金运作中使用的订阅信贷(Subscription Lines) 、资产支持融资(NAV Loans)等结构化杠杆工具。若考虑其背后的隐性资金与乘数效应,私募信贷对整体金融市场的实际影响可能大于其表观数据。

私募信贷风险不足以引发美国系统性金融危机

资金来源与匹配度

私募信贷基金主要资金来源于养老基金、保险公司和主权财富基金等长期机构资金,具有跨周期的长投资视野和低流动性需求。这与传统银行体系依赖短期存款融资支撑长期贷款的模式截然不同。2008年次贷危机中,银行高度依赖短期同业拆借与存款来支撑高信用风险的长期抵押贷款,一旦流动性收紧,则触发短存长贷错配与挤兑,并加速系统性危机。而私募信贷的长期资金结构有效降低了此类流动性风险,使得单笔违约或局部信用事件难以演变为全局性踩踏。

运作模式

私募信贷的核心运作模式为直接贷款,资金管理人或商业发展公司直接向企业发放贷款,并保留于资产负债表,由投资者直接承担信用损失。与次贷危机时期依靠复杂的证券化结构进行风险转移和嵌套不同,当前金融体系中不存在私募信贷大规模结构化金融产品(如合成CDO或CDS),也未形成类似2008年危机前的场外衍生品“风险放大效应”。因此,私募信贷市场的系统性风险传导路径较短,可控性较高。

在经济总量中占比

美联储ALFRED数据库和美国货币监理署统计显示[18],2008年末美国住房抵押贷款总余额与信贷衍生品名义金额分别高达10.6万亿美元和15.9万亿美元,合计占2008年美国名义GDP的181.51%。相比之下,当前美国私募信贷规模约为1.6万亿美元,仅占2025年名义GDP的5.10%。两者在绝对规模与经济总量占比来看,两者差距十分悬殊。

通过上述对资金来源与匹配度、运作模式、在经济总量中占比等不同维度比较,可以基本得出当前私募信贷风险不足以引发类似2008年的系统性金融危机。

私募信贷未来发展与行业思考

近年来,美国保险行业对私募信贷的配置规模呈现持续扩大的趋势,保险业已成为私募信贷领域最大的投资机构。据保险公司专业评级机构A.M. Best统计,美国寿险及年金公司约6万亿美元投资资产中,已有近1万亿美元配置于私募信贷。标普全球数据显示,截至2025年末,私募债券占美国寿险企业债券投资总额的比例达23.4%,较2021年末上升了5.1个百分点[19]。随着此类金融产品在保险资金投资组合中的占比提升,寿险公司实际风险敞口可能无法准确体现。为此,全美保险监管官协会(NAIC)已启动多项改革,包括设立专门工作组、修改报告要求、制定更为细化的底层信息披露标准等。

展望未来,私募信贷规模预计仍将保持扩张态势,保险行业作为追求长期稳健收益的“耐心资本”,仍将是该市场不可或缺的重要资金来源。但在资产配置结构上,私募信贷市场将趋于审慎与分化,面向SaaS等受AI技术革命冲击严重的领域发放的信贷规模预计将显著缩水。针对市场高度关注的系统性风险问题,前述违约压力测试显示,即便在悲观情景下,由于私募信贷在整个金融体系中的占比相对有限,且缺乏复杂的衍生品嵌套,当前市场风险尚不足以引发类似2008年的系统性金融危机。

尽管宏观层面整体风险可控,但微观层面的局部风险仍不容忽视,市场需持续保持高度警惕。一方面,需密切关注底层资产质量可能出现的恶化,特别是高利率环境下企业偿债能力的下滑;另一方面,不少私募信贷基金属于半流动性基金,存在一定的“短钱长投”期限错配问题,在特定市场情绪下极易引发局部流动性挤兑。此外,私募信贷与传统银行体系之间的隐性互联,也可能在信用周期下行时,引发中长期的结构性风险蔓延。因此,未来在拥抱私募信贷发展机遇的同时,强化穿透式监管与底层资产的信息披露将是防范潜在风险的根本保障。否则,倘若任其野蛮生长、无序扩张,再次发生小规模金融危机也并非不无可能。

本文作者:常海中、张漫春、海晨、陈晓璇

参考文献

[1] Fitch Ratings (2025) Private Credit Outlook 2026. Fitch Ratings.

[2] Morgan Stanley (2026) Evolution of direct lending. Morgan Stanley.

[3] Brookfield (2025) Understanding Private Credit: Sponsored vs. Non-Sponsored Financing. Brookfield.

[4] PitchBook (2026) Private Credit 101: For private credit, software connection, see pandemic era. PitchBook.

[5] Brookfield (2025) Private Credit: The Floating-Rate Advantage. Brookfield.

[6] Medium (2026) Private Credit Is Not the Loudest Story Right Now. It Might Be the Most Important One. [online] Medium.

[7] Fitch Ratings (2026) U.S. private credit default rate continues upward, March to 5.8% in January 2026. [online] Fitch Ratings.

[8] Lincoln International (2026) The Lincoln Private Market Index ends the year with its slowest quarter of growth in 2025. [online] Lincoln International.

[9] Business Insider Africa (2026) Private credit funds faced a $20 billion redemption rush. Here are 3 charts showing how much investors got. [online] Business Insider Africa.

[10] Doerr, S., Eren, E., Krohn, I. and Todorov, K. (2026) 'Private credit’s software lending meets AI disruption', BIS Quarterly Review, March 2026. Bank for International Settlements.

[11] Eissler, R., Warren, P., Amoratis, J. and van Staden, A. (2026) Run risk or rational repricing? Private Credit’s Software Stress Test. [online] MSCI.

[12] S&P Global Ratings (2026) BDCs’ Exposure To Software Stays High, Steady. [online] S&P Global Ratings.

[13] International Monetary Fund (2010) Global Financial Stability Report, April 2010: Meeting New Challenges to Stability and Building a Safer System. Washington, D.C.: International Monetary Fund.

[14] Bank for International Settlements (2026) Credit to the non-financial sector, BIS WS_TC 2.0 [data set]. Bank for International Settlements.

[15] Morgan Stanley (2026) AI Related Sell Off in Software: Framing Investor Concerns and Underwriting Implications. [pdf] Morgan Stanley.

[16] Fitch Ratings (2026) U.S. private credit defaults ease to 5.4% in February 2026. [online] Fitch Ratings.

[17] The Wall Street Journal (2026) UBS has improved its private credit default forecast, it’s still bad. [online] The Wall Street Journal.

[18] Office of the Comptroller of the Currency (2008) Quarterly report on bank trading and derivatives activities: Fourth quarter 2008. U.S. Department of the Treasury.

[19] Ross, H. (2026) US insurance regulators pulling back the curtain on private credit. [online] S&P Global Market Intelligence.

i.指通过增发债券、增加债务本金、派发优先股 / 股权等金融资产来抵扣利息。

ii.订阅信贷(Subscription Lines)本质上是基金管理人以 LP 的未投资本(Dry Powder)为抵押向银行获取的短期过桥融资。它虽能优化资金调用效率并粉饰内部收益率(IRR),但在基金层面(Fund-level)引入了未被充分披露的债务层级。